光学模块“四个史密斯”的2024年:AI仍然是主要

发布时间:2025-04-28 12:46

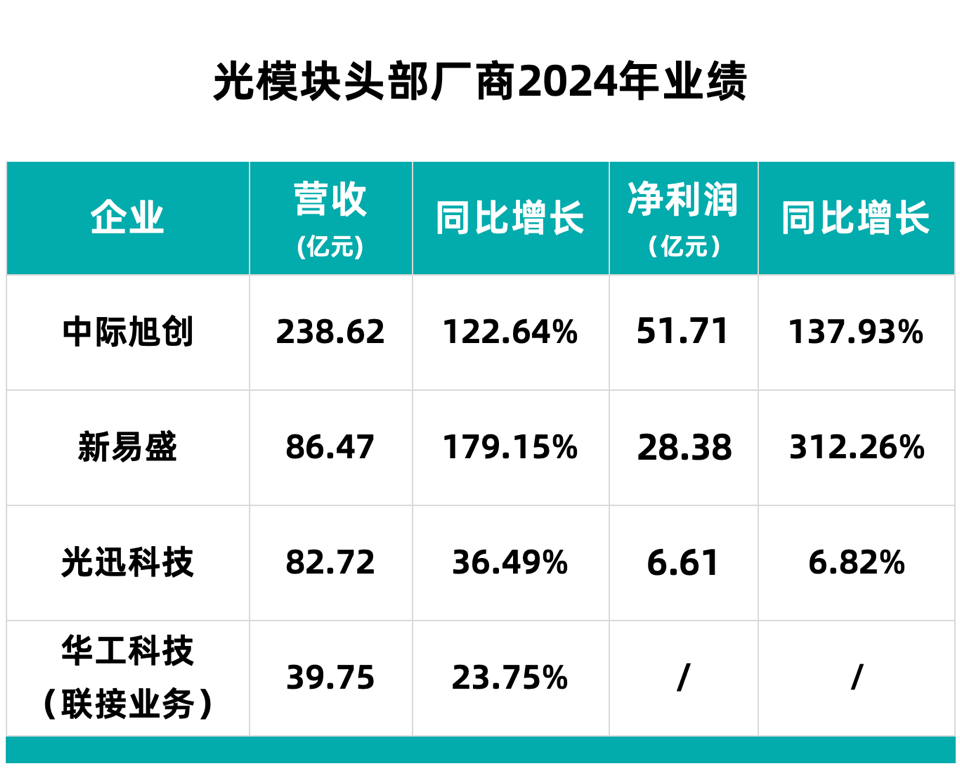

C114新闻(Shuiyi)近年来,从了解到世代到智能机构,人工智能技术的升级和演变速度已经显着发展,基于人工智能的各种应用也在许多方面开放,促进整个行业的变化,因此在世界各地的“品种”基础设施。作为计算集群扩展的主要组成部分,随着速度的不断增加,光学模块的需求量很高。从全球前十名光学模块中列出的许多国内光学模块的财务报告来看,它改变了2023年的“占主导地位”和“冰与火”的状况,但逐年增长。在技术进化的一侧,800G是主要力量,具有1.6吨加速认证。在OFC 2025期间,通常会成熟1.6T光学模块的激光,调节器和芯片组,并且技术演变阐明了3.2T光学模块的离子路径。同时,LPO,CPO和其他解决方案的开发令人满意,以支持更大尺寸的计算智能群体,并通过人工智能技术促进持续的突破。在整个员工的增长过程中,国内速度已大大加速。 “ AI簇中使用的光学模块仍然是唯一流行的领域。” “ AI簇中使用的以太网光学模块在2024年的两倍以上。” “供应商将在2024年下半年实现增长的更多光学模块”……这些是通过在2024年的各个小时内发行的市场报告。与此同时,由于市场的速度,目前的报告几乎每三个月更新一次。上面的四个制造商都在其财务报告中引入,其中收入增长主要受益于大规模交付高速光学模块,例如400G和800G。 LightCounting s在2024年7月的一份报告中,援助报告说,目前对4x100g和8x100g光学模块的需求超过了供应量的100%,许多客户必须等到2025年才能交付。它表明高度驱动的高性能。当然,有些人可能会认为,2024年的一年的增长是因为2023年的绩效基础很小,但是从2024年的单个季度的角度来看,它不仅是一年的增长,而且是每个季度的每月增长。的确,到了年份,光学模块市场增长的增长不仅适用于“四剑客”,而且还适用于其他制造商(例如SOL SOLS Optoelectronics,Cambridge Technology和Liante Technology)。如果对光学模块的攀登需求始于2023年下半年,到2024年,北美市场仍然强劲,中国市场开始建设。 LightCounting说,从2024年下半年开始,云计算公司在光学模块中对云的投资已经上升,预计中国以太网公司的云公司的增长将扩大国内AI领先的AI客户的交付部分。另一家拥有国内市场作为主要战场的公司广兴技术(Guangxun Technology)在一份财务报告中写道,数据和对产品收入的访问同比增长91.52%。与投资者的关系事件的光学模块全球龙时期Tuzhongji Xuchuang还表示,去年下半年,它开始显然感觉到国内客户在计算电力基础设施中的重要性。与近年来相比,年初竞标许多主要客户,主要是400克光学模块,并且加速了800克光学模块。最近,在“超级大型智能计算中心:1.6T时代的全光学互联网”的在线研讨会上,Ali的技术专家Wang PengBaba Cloud Computing Co,Ltd。介绍了800G光学模块将进口到2025年的智能计算中心和1.6T光学模块将进口到2026年。技术的发展,AI仍然是主要的战场。在源自人工智能的快速发展的背景下,AI硬件体系结构每两年迭代一次,并大大加速。对于光学模块制造商,他们还需要加快研发速度。目前,800克几乎是对AI群集的通常调整,1.6T光学模块已成为一个新的焦点,而3.2T光学模块也已进入该行业的愿景。同时,随着光学模块速度的提高,电力消耗也会增加。有一个约会数据,将来,光电的电力消耗将超过两次,而电力消耗的问题已成为即兴创作的最大挑战之一网络带宽。 CPO已经讨论了多年,而LPO/LRO近年来已成为一个热门话题。阿里巴巴最近宣布了第一个大尺寸的光学LPO模块。 LightCouting认为,市场希望在接下来的3 - 5年内成为再次耗资光学模块,LPO可插入光学模块和CPO的混合体。在数量和销售方面,在800克和1.6T时代,重新定位可插入设备仍然是最大的市场。在3.2T期间,LPO和CPO的好处将变得更加清晰,并且该技术将会更老。值得一提的是,在一份报告中引入的灯塔,即在OFC 2025期间,工业链通常达成共识:CPO可能是大型网络互连的唯一解决方案。从技术布局的角度来看,中吉Xuchuang表示,在2025年,一些客户将看到1.6吨的交付和认证要求,但在第1季度2025年,传输1.6T少于预期,但是在第二季度,检测到1.6T的运输。对1.6T的需求将在下半年逐渐增加,预计它将在2026年开始部署。Xinyisheng基于单波200G光学设备推出了最新的800G/1.6T光学产品模块,涵盖了技术解决方案,涵盖了VCELS/EML,Silicon Light,Silicon Light,Sillm lith-Film Lithium Niobate and Soluationed ininited ininited ininines ininited 40000 dopo ininited 40000 dopo and 400 dpo。 Huagong Technology的800G自开发的硅光LPO模块将发送到批次,样品将发送1.6T自发开发的硅光学模块,并将启动CPO超级计算的光学发动机和3.2T模块解决方案,适用于下一代AI训练几代。光电技术已为高端光电硅光学芯片设备建立了一个研发和工业基础,该设备开发了AI智能计算中心的高速光学模块和计算电源NETWOrk,并实现了基于高速VCELS芯片和解决方案的800G,1.6T和3.2T速率光学模块的研发和工业化。原因是否可持续增长?光学通信行业具有一定的周期水平,但在AI的驱动下,周期变化的周期大大缩短了。返回到2022年底到2023年初,市场处于周期。从2023年的下半年开始,AI上了课程来推动返回市场的回报,而增长率一直持续到今天。这种高增长是可持续的吗? LightCouting首席执行官说,供应商的数据弗拉迪米尔·科兹洛夫(Vladimir Kozlov)博士说,2025年的增长将保持强劲,可能会增加50%。在接下来的五年中,市场将在15%-18%的范围内保持相对稳定的增长。这种增长的逻辑背后应大大增加云服务资本提供商的支出。在其财务报告中,中吉Xuchuang介绍了第4季度2024年季度,Microsoft,Meta,Google和Amazon's Capital的总支出增加了69%,达到7006亿美元。在2024年第4季度,三家主要国内互联网制造商的总资本支出为707亿元人民币,年度增长率为253.50%。根据FACTSET的共识估计,Microsoft,Meta,Google和Amazon的总支出预计将增加37%,达到2025年的3055亿美元。阿里巴巴还宣布计划在望远镜中投资3800亿元,以建立三年来建立云和人造硬件情报。 Synergy Research Group于2025年1月发布的最新数据和预测表明,即将到来的Hyperscale数据数据的平均能力几乎是当前运行的Hyperscale数据中心的两倍。资本支出计划还在2025年第一季度促进了该光学模块制造商的性能。预计这种增长将在2025年维持。随着Huagong Technology在投资者关系活动中引入的,整个AI光学模块系列的公司订单仍在激增。同时,传统的电信市场正在缓慢恢复。张吉克丘(Chuhan)技术以chuhan技术为例,它的收入始于2024年的弹跳,损失也被缩小。市场机构还表示,自2024年下半年以来,电信市场的光学模块已经稳定下来,第三季度2024年收入同比下降6%,但每月每月增长14%。进入2025年,在年初进入Deptseek,目前的“关税战争”对资本市场上的光学模块行业产生了重大影响。许多制造商表示,风险将受到控制,而Deptseek为算法的效率带来了革命。对计算能力的需求仍然存在。将来,我们必须在两条腿上行走以加速人工智能的转变。尽管股价在短时间内下跌,市场价值下降了,但仍期望光学模块的市场价值。

C114新闻(Shuiyi)近年来,从了解到世代到智能机构,人工智能技术的升级和演变速度已经显着发展,基于人工智能的各种应用也在许多方面开放,促进整个行业的变化,因此在世界各地的“品种”基础设施。作为计算集群扩展的主要组成部分,随着速度的不断增加,光学模块的需求量很高。从全球前十名光学模块中列出的许多国内光学模块的财务报告来看,它改变了2023年的“占主导地位”和“冰与火”的状况,但逐年增长。在技术进化的一侧,800G是主要力量,具有1.6吨加速认证。在OFC 2025期间,通常会成熟1.6T光学模块的激光,调节器和芯片组,并且技术演变阐明了3.2T光学模块的离子路径。同时,LPO,CPO和其他解决方案的开发令人满意,以支持更大尺寸的计算智能群体,并通过人工智能技术促进持续的突破。在整个员工的增长过程中,国内速度已大大加速。 “ AI簇中使用的光学模块仍然是唯一流行的领域。” “ AI簇中使用的以太网光学模块在2024年的两倍以上。” “供应商将在2024年下半年实现增长的更多光学模块”……这些是通过在2024年的各个小时内发行的市场报告。与此同时,由于市场的速度,目前的报告几乎每三个月更新一次。上面的四个制造商都在其财务报告中引入,其中收入增长主要受益于大规模交付高速光学模块,例如400G和800G。 LightCounting s在2024年7月的一份报告中,援助报告说,目前对4x100g和8x100g光学模块的需求超过了供应量的100%,许多客户必须等到2025年才能交付。它表明高度驱动的高性能。当然,有些人可能会认为,2024年的一年的增长是因为2023年的绩效基础很小,但是从2024年的单个季度的角度来看,它不仅是一年的增长,而且是每个季度的每月增长。的确,到了年份,光学模块市场增长的增长不仅适用于“四剑客”,而且还适用于其他制造商(例如SOL SOLS Optoelectronics,Cambridge Technology和Liante Technology)。如果对光学模块的攀登需求始于2023年下半年,到2024年,北美市场仍然强劲,中国市场开始建设。 LightCounting说,从2024年下半年开始,云计算公司在光学模块中对云的投资已经上升,预计中国以太网公司的云公司的增长将扩大国内AI领先的AI客户的交付部分。另一家拥有国内市场作为主要战场的公司广兴技术(Guangxun Technology)在一份财务报告中写道,数据和对产品收入的访问同比增长91.52%。与投资者的关系事件的光学模块全球龙时期Tuzhongji Xuchuang还表示,去年下半年,它开始显然感觉到国内客户在计算电力基础设施中的重要性。与近年来相比,年初竞标许多主要客户,主要是400克光学模块,并且加速了800克光学模块。最近,在“超级大型智能计算中心:1.6T时代的全光学互联网”的在线研讨会上,Ali的技术专家Wang PengBaba Cloud Computing Co,Ltd。介绍了800G光学模块将进口到2025年的智能计算中心和1.6T光学模块将进口到2026年。技术的发展,AI仍然是主要的战场。在源自人工智能的快速发展的背景下,AI硬件体系结构每两年迭代一次,并大大加速。对于光学模块制造商,他们还需要加快研发速度。目前,800克几乎是对AI群集的通常调整,1.6T光学模块已成为一个新的焦点,而3.2T光学模块也已进入该行业的愿景。同时,随着光学模块速度的提高,电力消耗也会增加。有一个约会数据,将来,光电的电力消耗将超过两次,而电力消耗的问题已成为即兴创作的最大挑战之一网络带宽。 CPO已经讨论了多年,而LPO/LRO近年来已成为一个热门话题。阿里巴巴最近宣布了第一个大尺寸的光学LPO模块。 LightCouting认为,市场希望在接下来的3 - 5年内成为再次耗资光学模块,LPO可插入光学模块和CPO的混合体。在数量和销售方面,在800克和1.6T时代,重新定位可插入设备仍然是最大的市场。在3.2T期间,LPO和CPO的好处将变得更加清晰,并且该技术将会更老。值得一提的是,在一份报告中引入的灯塔,即在OFC 2025期间,工业链通常达成共识:CPO可能是大型网络互连的唯一解决方案。从技术布局的角度来看,中吉Xuchuang表示,在2025年,一些客户将看到1.6吨的交付和认证要求,但在第1季度2025年,传输1.6T少于预期,但是在第二季度,检测到1.6T的运输。对1.6T的需求将在下半年逐渐增加,预计它将在2026年开始部署。Xinyisheng基于单波200G光学设备推出了最新的800G/1.6T光学产品模块,涵盖了技术解决方案,涵盖了VCELS/EML,Silicon Light,Silicon Light,Sillm lith-Film Lithium Niobate and Soluationed ininited ininited ininines ininited 40000 dopo ininited 40000 dopo and 400 dpo。 Huagong Technology的800G自开发的硅光LPO模块将发送到批次,样品将发送1.6T自发开发的硅光学模块,并将启动CPO超级计算的光学发动机和3.2T模块解决方案,适用于下一代AI训练几代。光电技术已为高端光电硅光学芯片设备建立了一个研发和工业基础,该设备开发了AI智能计算中心的高速光学模块和计算电源NETWOrk,并实现了基于高速VCELS芯片和解决方案的800G,1.6T和3.2T速率光学模块的研发和工业化。原因是否可持续增长?光学通信行业具有一定的周期水平,但在AI的驱动下,周期变化的周期大大缩短了。返回到2022年底到2023年初,市场处于周期。从2023年的下半年开始,AI上了课程来推动返回市场的回报,而增长率一直持续到今天。这种高增长是可持续的吗? LightCouting首席执行官说,供应商的数据弗拉迪米尔·科兹洛夫(Vladimir Kozlov)博士说,2025年的增长将保持强劲,可能会增加50%。在接下来的五年中,市场将在15%-18%的范围内保持相对稳定的增长。这种增长的逻辑背后应大大增加云服务资本提供商的支出。在其财务报告中,中吉Xuchuang介绍了第4季度2024年季度,Microsoft,Meta,Google和Amazon's Capital的总支出增加了69%,达到7006亿美元。在2024年第4季度,三家主要国内互联网制造商的总资本支出为707亿元人民币,年度增长率为253.50%。根据FACTSET的共识估计,Microsoft,Meta,Google和Amazon的总支出预计将增加37%,达到2025年的3055亿美元。阿里巴巴还宣布计划在望远镜中投资3800亿元,以建立三年来建立云和人造硬件情报。 Synergy Research Group于2025年1月发布的最新数据和预测表明,即将到来的Hyperscale数据数据的平均能力几乎是当前运行的Hyperscale数据中心的两倍。资本支出计划还在2025年第一季度促进了该光学模块制造商的性能。预计这种增长将在2025年维持。随着Huagong Technology在投资者关系活动中引入的,整个AI光学模块系列的公司订单仍在激增。同时,传统的电信市场正在缓慢恢复。张吉克丘(Chuhan)技术以chuhan技术为例,它的收入始于2024年的弹跳,损失也被缩小。市场机构还表示,自2024年下半年以来,电信市场的光学模块已经稳定下来,第三季度2024年收入同比下降6%,但每月每月增长14%。进入2025年,在年初进入Deptseek,目前的“关税战争”对资本市场上的光学模块行业产生了重大影响。许多制造商表示,风险将受到控制,而Deptseek为算法的效率带来了革命。对计算能力的需求仍然存在。将来,我们必须在两条腿上行走以加速人工智能的转变。尽管股价在短时间内下跌,市场价值下降了,但仍期望光学模块的市场价值。